首頁>稅務要聞

2023-01-05【11月財稅】112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!/112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

●本月財稅要聞:

-112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!

-112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

————————————————————————————

112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!

依民法第12條及民法總則施行法第3條之1規定,成年年齡下修至18歲,並自112年1月1日起施行。

民法成年年齡下修後,對個人稅務上之影響如下:

一、房地合一自住房地租稅優惠:

依所得稅法第4條之5及第14條之8規定,個人出售房地合一適用範圍之房屋、土地(以下合稱房地),欲主張自住房地交易所得400萬元以下免稅或重購自住房地退稅(或扣抵)之租稅優惠,應符合納稅義務人或其配偶、未成年子女於該房地辦竣戶籍登記之條件。

如房地僅由子女與其他親屬設戶籍,且該子女於112年出售時已滿18歲,即屬已成年子女,如納稅義務人或其配偶、其他未成年子女未將戶籍遷入,該房地將不符合自住房地之條件。

二、受扶養親屬免稅額:

依所得稅法第17條第1項第1款規定,子女、同胞兄弟姊妹、合於民法規定之其他親屬或家屬,未成年或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者,可由納稅義務人列報為受扶養親屬。

如子女於112年度中滿19歲(18歲成年當年度仍可由納稅義務人申報扶養),若未符合在校就學或無謀生能力等條件,納稅義務人113年5月份辦理綜合所得稅結算申報時,不得申報扶養該子女。

三、遺產稅扣除額:

依遺產及贈與稅法第17條第1項第2款及第5款規定,繼承人為直系血親卑親屬者,或被繼承人遺有受其扶養之兄弟姊妹,每人得自遺產總額中扣除50萬元。其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣50萬元。

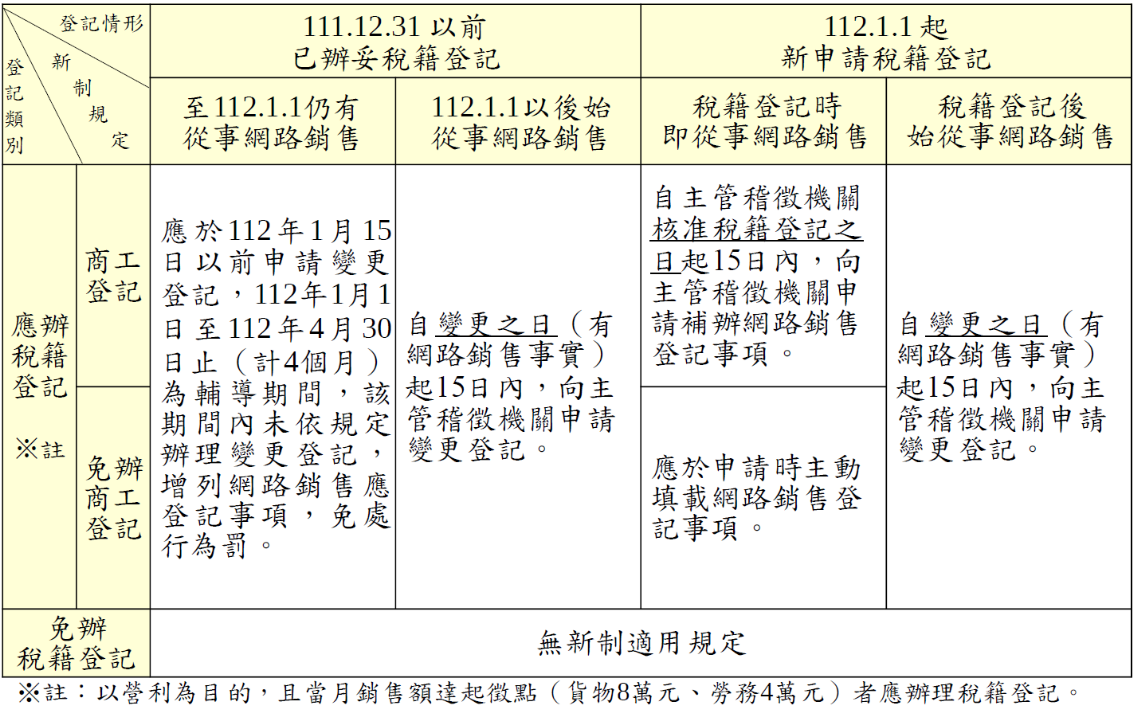

112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

自112年1月1日起,以營利為目的,且當月銷售額達起徵點〔貨物新臺幣(下同)8萬元、勞務4萬元〕應辦或已辦稅籍登記之專營或兼營網路銷售營業人,須向主管稽徵機關申請新增「網域名稱及網路地址」、「會員帳號」等登記事項,並須於網路銷售頁面及相關應用軟體之明顯位置,清楚揭露「營利事業名稱」及「統一編號」,網路平臺營業人則應就會員必要交易紀錄負保管義務。

有關網路銷售營業人適用稅籍登記規則新制規定,如何辦理網路銷售登記事項,就不同登記情形及登記類別樣態如表格所示。

- 2023-03-06【03月財稅】營利事業遇有解散、廢止,應注意扣(免)繳憑單申報時限/營利事業承租房屋,如依約定代房東負擔扣繳稅款及補充保費,視同給付租金,應注意併入租金扣繳申報 more >

- 2023-02-06【02月財稅】各式憑單免填發,節能減紙愛地球 more >

- 2023-01-05【01月財稅】獨資、合夥組織營利事業之盈餘為資本主或合夥人的營利所得/111年度營利事業所得稅決算或清算未列入選查並按申報資料大批核定案件,業經核定並完成公告 more >

- 2023-01-05【12月財稅】自112年1月1日起實施網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制規定/國稅局加強掌握金流查緝網拍業者逃漏稅 more >