首頁>稅務要聞

2023-01-05【11月財稅】112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!/112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

●本月財稅要聞:

-112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!

-112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

————————————————————————————

112年起,民法成年之年齡下修為18歲,租稅權益報乎你知!

依民法第12條及民法總則施行法第3條之1規定,成年年齡下修至18歲,並自112年1月1日起施行。

民法成年年齡下修後,對個人稅務上之影響如下:

一、房地合一自住房地租稅優惠:

依所得稅法第4條之5及第14條之8規定,個人出售房地合一適用範圍之房屋、土地(以下合稱房地),欲主張自住房地交易所得400萬元以下免稅或重購自住房地退稅(或扣抵)之租稅優惠,應符合納稅義務人或其配偶、未成年子女於該房地辦竣戶籍登記之條件。

如房地僅由子女與其他親屬設戶籍,且該子女於112年出售時已滿18歲,即屬已成年子女,如納稅義務人或其配偶、其他未成年子女未將戶籍遷入,該房地將不符合自住房地之條件。

二、受扶養親屬免稅額:

依所得稅法第17條第1項第1款規定,子女、同胞兄弟姊妹、合於民法規定之其他親屬或家屬,未成年或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者,可由納稅義務人列報為受扶養親屬。

如子女於112年度中滿19歲(18歲成年當年度仍可由納稅義務人申報扶養),若未符合在校就學或無謀生能力等條件,納稅義務人113年5月份辦理綜合所得稅結算申報時,不得申報扶養該子女。

三、遺產稅扣除額:

依遺產及贈與稅法第17條第1項第2款及第5款規定,繼承人為直系血親卑親屬者,或被繼承人遺有受其扶養之兄弟姊妹,每人得自遺產總額中扣除50萬元。其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣50萬元。

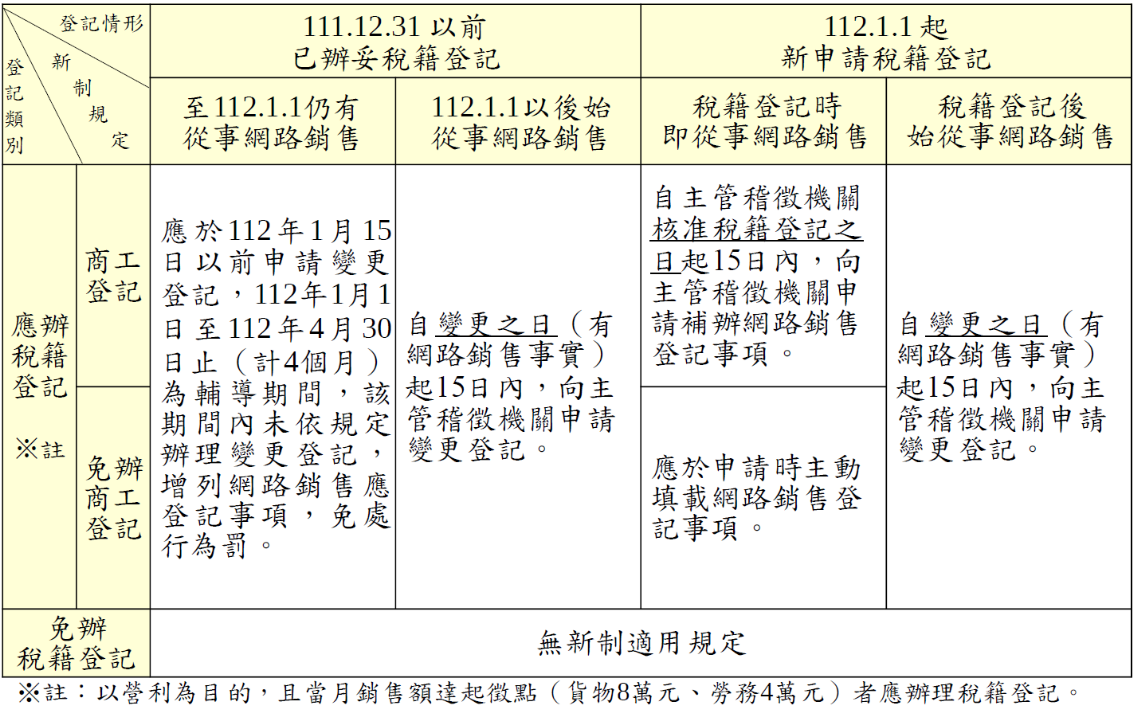

112年1月1日起,網路銷售營業人稅籍登記新制即將上路,各項樣態報你知!

自112年1月1日起,以營利為目的,且當月銷售額達起徵點〔貨物新臺幣(下同)8萬元、勞務4萬元〕應辦或已辦稅籍登記之專營或兼營網路銷售營業人,須向主管稽徵機關申請新增「網域名稱及網路地址」、「會員帳號」等登記事項,並須於網路銷售頁面及相關應用軟體之明顯位置,清楚揭露「營利事業名稱」及「統一編號」,網路平臺營業人則應就會員必要交易紀錄負保管義務。

有關網路銷售營業人適用稅籍登記規則新制規定,如何辦理網路銷售登記事項,就不同登記情形及登記類別樣態如表格所示。

- 2022-02-16【2月財稅】營業人承租員工宿舍所支付之進項稅額,如供本業及附屬業務使用,得扣抵銷項稅額/開立與非營業人之統一發票記載錯誤,如無法收回發票作廢重開,可於調查前主動向稽徵機關報備適用免罰 more >

- 2022-01-15【1月財稅】營利事業因受嚴重特殊傳染性肺炎疫情影響,符合條件,其適用擴大書審純益率得予調減/110度每人基本生活所需費用19.2萬元,不用課稅 more >

- 2021-12-15【12月財稅】110年度各類所得扣繳暨免扣繳憑單及股利憑單申報期間為111年1月1日至2月7日/自動販賣機銷售食品、飲料及收取停車費,逐筆開立統一發票設輔導期間 more >

- 2021-11-15【11月財稅】繼承人間不論如何分割遺產均不課贈與稅/親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限 more >