2021-07-20 自住房地重購退房地合一稅

【先售後購】【重購價格>出售價格---全數退還】

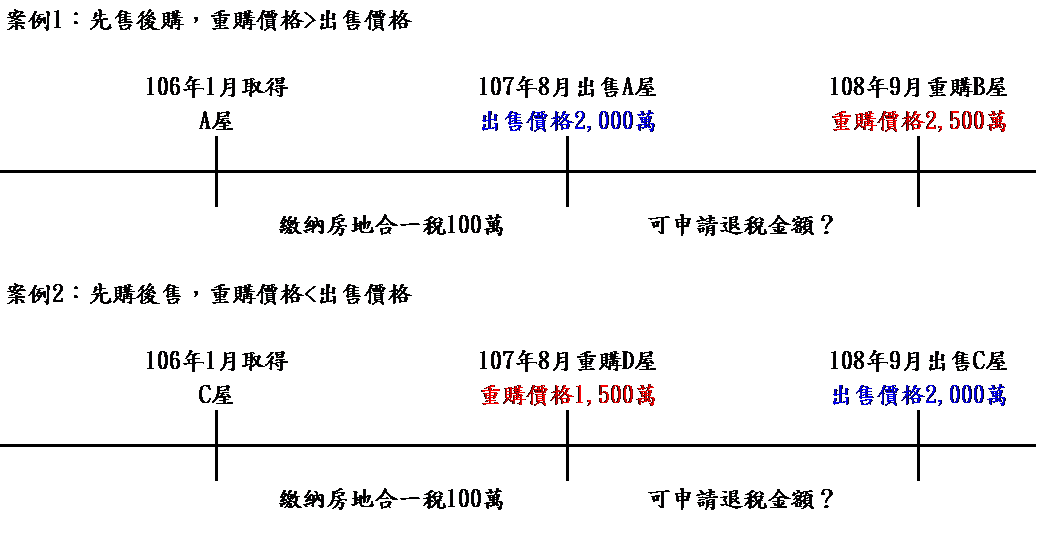

小宇106年1月取得A屋,107年8月出售A屋出售價格2,000萬,繳納房地合一稅100萬。108年9月購買B屋,重購價格2,500萬。

重購價額÷出售價額=2500 萬元÷2000 萬元=1.25>1

可申請退還已繳納房地合一稅100萬。

【先購後售】【購買價格<出售價格---比例退還】

大宇106年1月取得C屋,107年8月又再購買D屋,重購價格1,500萬。108年9月出售C屋,出售價格2,000萬,繳納房地合一稅100萬。

重購價額÷出售價額=1,500 萬元÷2,000 萬元=0.75<1

可申請退還已繳納房地合一稅75萬(100萬*0.75=75萬)

---------------------------------------------------------------------

*****知識點*****

新舊買賣時點2年內:

個人購入新自住房屋土地並出售舊自住房屋土地,無論是【先購後售】或【先售後購】,如出售舊房屋土地與重購新房屋土地的時間差距在2年以內。

自住房地的認定:

1.個人或其配偶、未成年子女於該新、舊自住房屋已辦竣戶籍登記並居住情形。

2.且該舊自住房屋土地於出售前1年內無出租、供營業或執行業務使用者。

*若以配偶之一方出售自住房地,而以配偶之他方名義重購者,也可以適用。

重購退稅綁5年:

重購的自住房屋土地,於重購後5年內改作其他用途或再行移轉,國稅局將追繳原扣抵或退還稅額。

*5 年不能出售、出租或作其他任何營業使用,且遷戶籍或夫妻之間贈與皆不行。

---------------------------------------------------------------------

濬宇會計師事務所/青埔會計師事務所/桃園會計師事務所/會計師事務所推薦/濬宇會計師事務所 自住房地 重購退稅/濬宇會計師事務所 房地合一 重購退稅/濬宇會計師事務所 重購退稅/濬宇會計師事務所 房地合一