首頁>濬宇專欄>扣繳 二代健保>給付外籍員工薪資所得,該如何辦理扣繳?

2021-10-02 給付外籍員工薪資所得,該如何辦理扣繳?

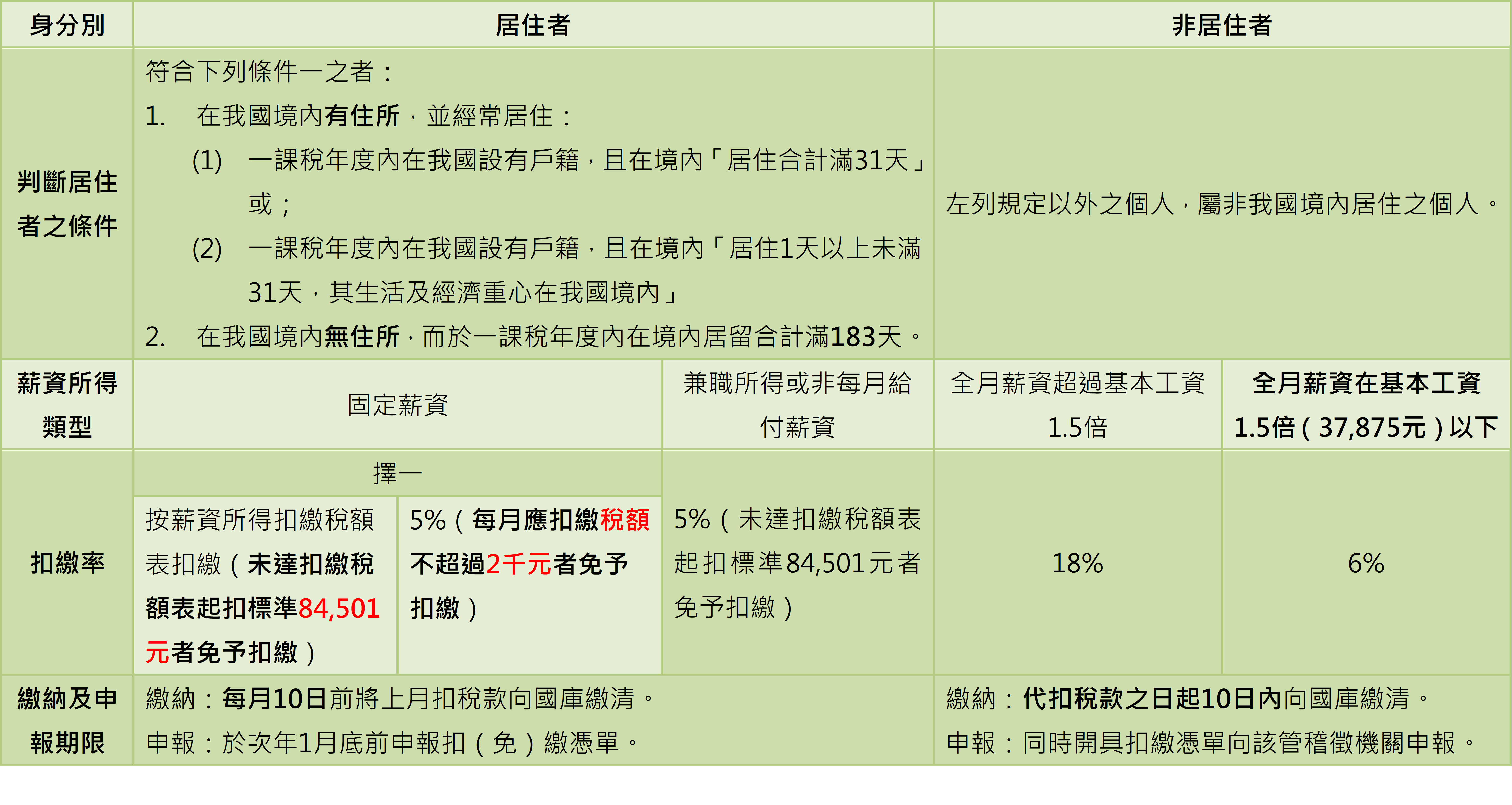

給付外籍員工所得可先依居留證及居留期間判斷按「非居住者」或「居住者」身分辦理扣繳

1.外籍員工【一課稅年度在我國境內居留】不滿183天,扣繳義務人應按「非居住者」扣繳率扣繳,並於代扣稅款之日起10日內,將所扣稅款向國庫繳清,向該管稽徵機關辦理扣繳憑單申報。

2.可依外籍員工護照簽證或居留證所載居留期間判斷,外籍員工【一課稅年度在我國境內居留】滿183天者,可先按「居住者」扣繳率扣繳。如果外籍員工提早離境不再入境我國時,於【一課稅年度在我國境內居留】不滿183天者,再依「非居住者」扣繳率核計其應扣繳稅額,就與原扣繳之稅額之差額補扣繳。

案例:甲公司聘僱外籍人士A君來臺工作,A君與甲公司之聘僱契約為108年10月1日至109年9月30日,每月薪資為42,000,但A君提前於109年3月30日離職離境且不再入境我國。

1.A君於108年10月1日入境來臺,A君居留證所載居留期間將達360天,但是A君108年度在我國境內實際居留天數合計未滿183天,則甲公司扣繳義務人108年度應依「非居住者」扣繳率核計其應扣繳稅額。

→甲公司108年11月給付A君10月薪資時,即按給付額的18%扣繳稅款7,560元(42,000元×18%)。

2.A君109年度居留將達270天,則甲公司給付A君109年度薪資所得時,可按「居住者」扣繳率辦理扣繳。

→甲公司109年2月給付A君1月薪資時,可按【薪資所得扣繳稅額表扣繳】或【直接扣取5%】扣繳稅款2,100元(42,000元×5%)。

3.但如果A君提前109年3月30日離職離境且不再入境我國,其於一課稅年度在我國境內實際居留天數合計不滿183天者,自始應依「非居住者」辦理扣繳。

→即應按給付額的18%扣繳稅款22,680元(42,000元×18%×3),所以,扣繳義務人應就其與原扣繳稅額6,300元(42,000元×5%×3)之差額補繳稅款16,380元(22,680元-6,300元),並向所轄稽徵機關辦理扣繳憑單申報。

----------------------------------------------------------------------------------------------------------------

可以參考本篇文章 如何判斷是否為居住者?

----------------------------------------------------------------------------------------------------------------

濬宇會計師事務所/青埔會計師事務所/桃園會計師事務所/會計師事務所推薦/濬宇會計師事務所 扣繳/濬宇會計師事務所 外籍員工 扣繳/濬宇會計師事務所 薪資 扣繳 /濬宇會計師事務所 薪資所得扣繳稅額表扣繳