首頁>濬宇專欄>房地合一稅>個人出售受贈自配偶之房地,如何計算成本及持有期間?

2021-09-25 個人出售受贈自配偶之房地,如何計算成本及持有期間?

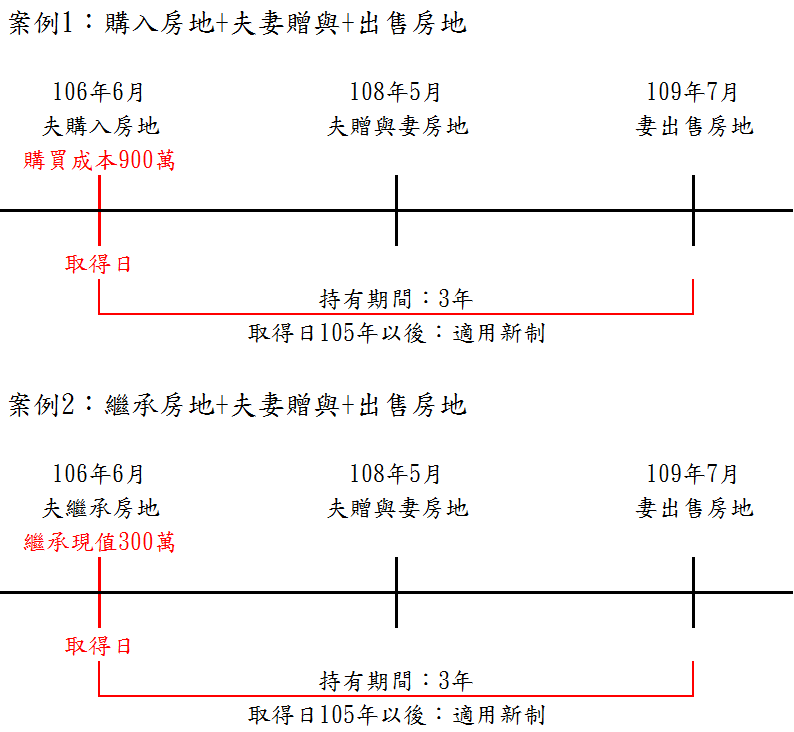

案例1【夫妻贈與+購入房地+出售房地】

夫於106年6月買進房地,購買成本900萬元,並於108年5月將該房地贈與配偶妻,配偶相互贈與不計入贈與總額。

妻於109年7月出售該房地,應以夫原始取得日為106年6月,持有期間為106年6月至109年7月,並以夫原始取得成本900萬元為成本。

案例2【夫妻贈與+繼承房地+出售房地】

夫於106年6月繼承房地,繼承現值300萬元,並於108年5月將該房地贈與配偶妻,配偶相互贈與不計入贈與總額。

妻於109年7月出售該房地,應以夫原始取得日為106年6月,持有期間為106年6月至109年7月,並以夫原始繼承現值300萬元為成本。

---------------------------------------------------------------------

*****知識點*****

1.個人取得配偶贈與之房屋、土地,適用遺產及贈與稅法第20條第1項第6款規定之配偶相互贈與之財產不計入贈與總額。

2.財政部106年3月2日解釋令,配偶間贈與的房地,不以登記日為取得日,而以配偶間第1次相互贈與前配偶原始取得該房地之日為取得日,據以計算持有期間。

3.新制出售房屋土地交易,分別依下列規定列計成本:

(1)配偶原自第三人出價取得者(如買賣):得減除配偶間第1次相互贈與前之原始取得成本。

(2)配偶原自第三人繼承或受贈者:得減除繼承時或配偶原自第三人受贈時的房屋評定現值及公告土地現值按政府發布消費者物價指數調整後之價值。

---------------------------------------------------------------------

濬宇會計師事務所/青埔會計師事務所/桃園會計師事務所/會計師事務所推薦/濬宇會計師事務所 自住房地 重購退稅/濬宇會計師事務所 房地合一 重購退稅/濬宇會計師事務所 重購退稅/濬宇會計師事務所 房地合一